アラフォーパパ世代の皆さん、子供の大学授業料の支払いに不安を感じていませんか?

教育費は年々高騰しており、特に大学の学費を一括で支払うとなると、その負担はかなり大きいものです。

しかし、早めに準備を始めることで、安定した資産形成が可能です。

この記事では、アラフォーパパがどのようにして子供の大学授業料を計画的に貯めるか。

そしてそのために投資信託をどう活用するかをご紹介します。

お金をどのように運用していけばよいのか、具体的な方法を知ることで安心して未来の教育費に備えることができます。

子供の大学授業料に備えるための貯金方法

大学の授業料は、子供が進学を決めたときに直面する大きな問題です。

早めに準備しておくことが重要です。

毎月の積立で着実に貯める

給与から毎月一定額を積み立てることで計画的に資金を貯めることができます。

積立額を見直すことも大切ですが、最も重要なのは、継続することです。

毎月の積立は、子供の大学授業料を貯めるための最も効果的な方法です。

定期的に積立を行うことで、大きな支出を小さなステップに分けて計画的に準備できます。

さらに貯金が習慣化することで、無理なく続けられ、積立額を見直すことで柔軟に対応できます。

例えば月々1万円を積立てるとします。

年間で12万円、10年間で120万円を貯めることができ、大学の授業料の一部に充てることが可能です。

また積立額を少し増やせば、貯金額も増え、安心感が得られます。

毎月積立をすることで子供の大学費用を着実に貯めることができ、将来にわたる安心感を得ることができます。

子供名義の口座で貯金を進める

子供名義の口座を利用することで親が直接管理しつつ、資産を子供に分けることが可能です。

この方法なら子供が成人した際に贈与税も掛からず、スムーズに引き継げます。

子供名義の口座で貯金を進めることで効率的に資産管理ができます。

子供名義の口座にお金を貯めることで、成人後にそのお金を使う際に手間をかけずにスムーズに引き継げます。

また、親が管理していくことで、親の監督のもとで貯金を進めることができます。

例えば子供が18歳になった時に貯めたお金をそのまま大学の授業料に使えるようにすることができます。

また税制面でも子供名義での貯金は特定の控除を受けることができ、効率的に運用が可能です。

子供名義の口座で貯金を進めることで管理がしやすく、将来の支出にスムーズに対応できるようになります。

投資信託を使った資産運用のメリット

投資信託は少額からでも投資を始められるし、しっかりとした商品を選べばほったらかしでも資産が増えていくので、仕事で忙しいアラフォーパパ世代にもぴったりの運用方法です。

投資信託の仕組みと基本的な選び方

投資信託は複数の銘柄を組み合わせて運用する仕組みです。

リスク分散が出来る為、安定したリターンを目指すことが可能です。

選び方のポイントは信託報酬の低さや過去の運用実績を確認することです。

投資信託の仕組みを理解し、適切な商品を選ぶことで、安定した運用が可能です。

投資信託は、専門家が複数の銘柄に投資し、リスク分散を図って運用するため、個別株よりもリスクを抑えられます。

例えばeMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim米国株式(S&P500)などのインデックス型の投資信託は比較的安定した運用が期待できます。

これらを選ぶことで、安定したリターンを得ることが可能です。

投資信託は、リスクを分散しつつ安定したリターンを得るための優れた運用方法であり、選び方が重要です。

長期投資としての投資信託の活用法

大学の授業料は数年先の支払いとなるため、長期的な視点での運用が求められます。

長期間で運用することで、複利効果を最大限に活用できます。

また投資信託はインフレに強く、将来のインフレリスクにも備えること出来ます。

子供の大学授業料に向けた投資信託の活用方

投資信託を利用して、大学授業料のための資金を効率よく準備するための具体的な戦略を紹介します。

長期的な視点で投資信託を活用することで、資産を効率よく増やすことができます。

投資信託は時間をかけて資産を増やすことが出来る為、子供の大学費用を準備するには最適です。

長期的に運用することで、複利効果を活かしてリターンを最大化できます。

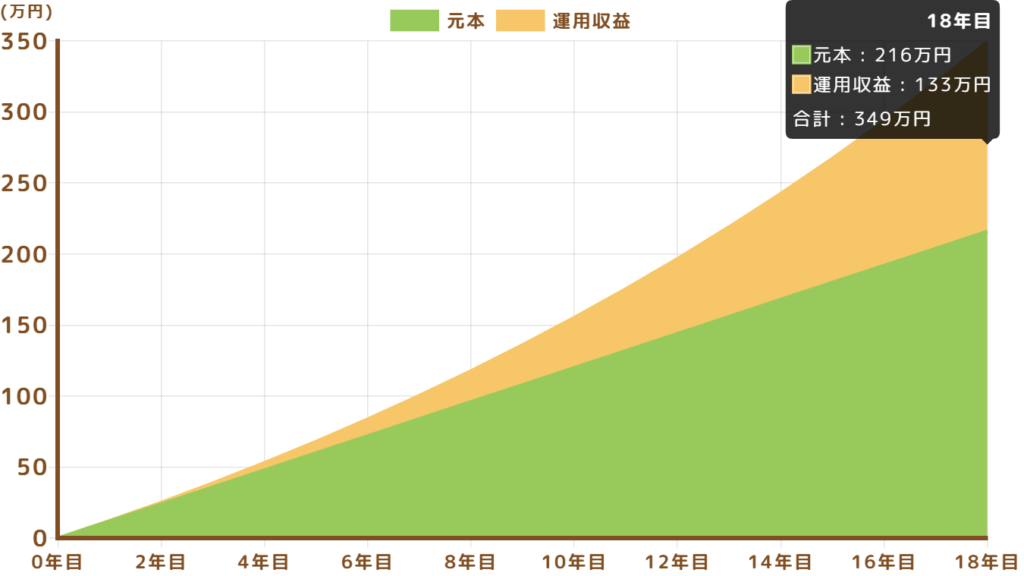

具体的に毎月1万円を年利5%で18年間積み立てた場合のシミュレーションをしてみましょう。

元本216万円が349万まで増えています。

現金で積み立てた場合よりもかなり増えている印象ありますよね。

長期投資を意識して投資信託を活用することで安定したリターンを得る事が出来、将来の教育資金に備えることができます。

目標額を設定して運用プランを立てる

まずは子供が大学に進学する時期と授業料の目安を設定します。

その上で、毎月の積立額や運用する投資信託の内容を決めましょう。

リスクを抑えつつ、安定したリターンを狙う投資信託

リスクを抑えた運用を目指す場合、安定した企業の株や債券を中心に投資する投資信託を選びましょう。

安定した運用を行うことで、授業料の支払いに向けた資産を積み上げることができます。

Q1: 子供の大学授業料を積立貯金だけで準備するのは難しい?

A1: 積立貯金も重要ですが、長期間にわたる支出となるため、投資信託を活用することで効率よく資産を増やすことができます。リスクを抑えた運用方法を選ぶことで、無理なく準備を進めることが可能です。

Q2: 投資信託は初心者でも始められるの?

A2: はい、投資信託は初心者でも始めやすい金融商品です。少額から始められ、専門家が運用するため、知識がなくても手軽に投資をスタートできます。

Q3: 投資信託でどのくらいのリターンが期待できるのか?

A3: リターンは選ぶ商品や市場の状況によりますが、長期的に見て年率5〜7%程度を目安に運用することが可能です。ただし、投資にはリスクも伴うため、しっかりとリスク管理を行いましょう。

子供の大学授業料を準備するためには、早めに貯金を始めることが重要です。積立貯金だけでなく、投資信託を活用することで、安定したリターンを得ながら効率よく資産を増やすことができます。

アラフォーパパ世代の皆さんも、投資信託を上手に利用することで、子供の大学費用に備えた準備を進めていきましょう。今から始めることで、安心した未来を手に入れることができます。

まとめ

子供の大学授業料に備えるためには、早期の準備が欠かせません。アラフォーパパ世代が子供の大学費用を計画的に貯めるためには、毎月の積立貯金や子供名義の口座での貯金が効果的です。また、投資信託を活用すれば、長期的に安定したリターンを得ながら効率的に資産を増やすことができます。特に投資信託は、リスク分散を図りながら、複利効果を活用して将来の教育資金を準備するための強力な手段です。

次のステップとしては、まずは毎月の積立額を決めて、少しずつ貯金を始めることからスタートしましょう。また、投資信託を使って、リスクを抑えながら運用する方法を検討することも重要です。信託報酬が低く、過去の実績が安定している投資信託を選び、長期的な運用を心がけましょう。

子供の大学授業料をしっかりと準備するために、今から積極的に貯金と投資信託を活用していきましょう。

コメント